مجمع عمومی عادی سالیانه شرکت ها چیست و چرا برگزار میشود؟

مجامع شرکت های سازمان بورس برای سرمایه گذاران نوپا همواره مبهم بوده و سهامداران به دنبال آگاهی در این زمینه هستند. در این مقاله مفهوم مجمع عمومی شرکت ها را برای علاقهمندان به این حوزه روشن میسازیم.

با توجه به اینکه شرکت های بورسی همواره به دنبال منافعی برای خود و کد بورسی سهامداران هستند با برگزاری جلسات سالانه یا فوقالعاده، تحت عنوان مجمع عمومی، سعی در بهبود شرایط خود دارند.

این مجامع که از سوی مدیران، بازرسان و یا سهامداران دعوت میشوند قبل از برگزاری موظفاند بهطور دقیق و شفاف زمان، مکان و ضوابط مجمع را به اطلاع عموم برسانند.

هر یک از مجامع وظایف و شرایط مربوط به خود را داشته که پیشتر در اساسنامهی شرکت درج میگردد و تخلف ازآنچه ذکرشده مجاز نیست.وآموزش بورس نیاز است .

باوجود اطلاعات کامل از زمان برگزاری و سود مجمع، سهامداران بورس میتوانند به سهولت در مورد شرکت یا عدم شرکت در مجمع عمومی تصمیمگیری نمایند.

مجمع:

شرکت ها طی دورهی فعالیت خود، هرساله باید جلساتی جهت اخذ تصمیمات مهم در خصوص عملکرد شرکت، مدیران و تغییر در مصوبات برگزار نمایند. این جلسات که با حضور سهامداران شرکت صورت میپذیرد با عنوان مجمع عمومی شناخته میشود.ثبت نام بورس کاهش یافته .

مجمع عمومی معمولاً جهت ایجاد منافع برای سهامداران و شرکت برگزار میگردد و بالاترین مرکز قدرت جهت تصمیمگیری و تعیین مقررات شرکت است.

قبل از تشکیل مجمع عمومی، سهامداری که تمایل به حضور در جلسه را دارد میتواند اوراق سهام خود را به شرکت ارائه نموده و مجوز ورود به مجمع را دریافت نماید، یا به شخص دیگری وکالت دهد تا بهعنوان نماینده بهجای او در جلسه حاضر شود.

دعوت به مجمع:

هیات مدیره شرکت مکلف است نسبت به دعوت مجمع عمومی اقدام نماید، چنانچه مدیران مجمع را در موعد مقرر دعوت نکنند، بازرس شرکت باید این کار را انجام دهد، در غیر این صورت سهامداران میتوانند خواستار برگزاری مجمع شوند.

شرکت ها موظف هستند که زمان، مکان، تاریخ، محل تشکیل و دستور جلسهی مجمع عمومی را در روزنامههای کثیرالانتشار و سایت اینترنتی شرکت درج کنند و مراتب را حداقل ۱۰ روز قبل از برگزاری مجمع اطلاع دهند.

جهت تصمیمگیری بهتر سهامداران برای شرکت یا عدم شرکت در مجمع، ۱۰ روز قبل از برگزاری، صورت های مالی سالانه حسابرسی شده، کلیه یادداشتهای پیوست آن، گزارش فعالیت هیات مدیره شرکت و آگاهی دعوت به مجمع از طریق سایت کدال و تحت نظارت سازمان بورس و اوراق بهادار در اختیار همه قرار میگیرند.

جدول زمانبندی پرداخت سود نقدی پیشنهادی نیز قبل از برگزاری مجمع عمومی در سامانه کدال به اطلاع عموم میرسد.

انواع مجامع عمومی:

مجمع عمومی مهمترین رکن شرکت محسوب شده و بنابه ماده ۷۳ قانون تجارت انواع مختلفی دارد. مقررات مربوط به حضور تعداد افراد موردنیاز برای تشکیل مجمع و آراء لازم جهت اخذ تصمیمات در اساسنامه معین خواهد شد، مگر در موردی که مطابق با قانون، خاص و ویژه تلقی گردد

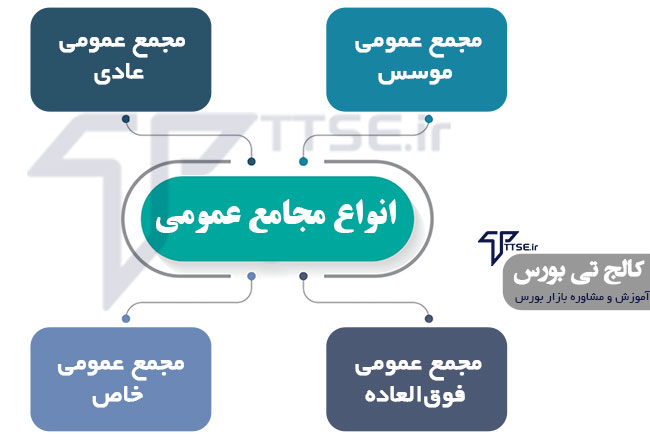

چهار نوع مجمع عمومی در جهت پیشبرد منافع شرکت در نظر گرفتهشده است،

مجمع عمومی مؤسس

مجمع عمومی عادی

مجمع عمومی فوقالعاده

مجمع عمومی خاص

مجمع عمومی موسس:

مجمع عمومی موسس برای شرکت های سهامی عام الزامی و برای شرکت های خاص غیر الزامی تلقی میگردد. این مجمع قبل از تأسیس و ثبت شرکت با حضور تمام مؤسسین و پذیره نویسان تشکیلشده و در تمام مدت فعالیت شرکت فقط یکبار برگزار میگردد.

در مجمع عمومی موسس حضور سهامدارانی که حداقل نصف سرمایه ی شرکت را متعهد شدند ضروری است. در صورت عدم حضور این تعداد، موسسین مجمع دیگری دعوت مینمایند. در مجمع دوم یکسوم دارندگان سهام باید شرکت نمایند، در غیر این صورت در نوبت سوم، آخرین مجمع عمومی اعلامشده و اگر اکثریت لازم حاصل نگردد مؤسسین عدم تشکیل شرکت را اعلام مینمایند.

وظایف مجمع عمومی موسس

رسیدگی به گزارش موسسین و تصویب آن

احراز پذیرهنویسی کل سهام شرکت

تصویب طرح اساسنامهی شرکت و یا اصلاح آن

تعیین و تصویب اولین مدیران و بازرسان

تعیین روزنامهی کثیرالانتشار جهت هرگونه دعوت و اطلاعیه قبل از اولین مجمع عمومی عادی

گزارش مؤسسین باید حداقل ۵ روز قبل از مجمع عمومی موسس، در محل مجمع، در اختیار پذیره نویسان سهام قرار گیرد.

مجمع عمومی عادی:

مجمع عمومی عادی سالیانه در مقایسه با مجامع عمومی دیگر از اهمیت بیشتری برخوردار است. این مجمع بهطورمعمول یکبار در سال تشکیل میشود و بنا بر وظایف مقرر در اساسنامه، بحث، بررسی و تصمیمگیری مینماید.

شرکت های سهامی موظفاند مجمع عمومی سالیانه خود را حداکثر ۴ ماه پس از پایان سال مالی شرکت اجرایی کنند.

جهت رسمیت مجمع عمومی عادی حضور حداقل بیش از نصف سهامداران دارای حق رای الزامی است. چنانچه در دعوت اول حدنصاب حاصل نگردد، جلسهی دوم با حضور هر تعداد از سهامداران دارای حق رای، مشروط بر درج نتیجهی دعوت اول، رسمیت میابد.

تصمیمات و مصوبات مجمع عمومی عادی با اکثریت نصف بعلاوه یک رای در جلسه معتبر خواهد بود مگر در انتخاب مدیران و بازرسان که در این مورد تعداد آراء هر رای دهنده در عدد مدیرانی که باید انتخاب شوند ضرب میگردد و رای دهنده میتواند آراء خود را به یک نفر بدهد یا بین چند نفر تقسیم کند.

وظایف مجمع عمومی عادی سالیانه

رسیدگی به کلیه امور جاری شرکت مگر موارد تحت اختیار مجامع عمومی مؤسس یا فوقالعاده

بررسی ترازنامه و حساب سود و زیان سال مالی گذشته و رسیدگی بهصورت دارایی و مطالبات و صورت حساب سالانه شرکت

انتخاب هیات مدیره و بازرسان شرکت

تصویب ترازنامه و تقسیم منافع بین سهامداران

تعیین روزنامه کثیرالانتشار

تصویب و یا رد پیشنهادها ارائهشده از سوی مدیران

مجمع عمومی عادی بهطور فوق العاده

گاهی در طی دورهی فعالیت شرکت هیات مدیره و بازرسان شرکت، تشکیل مجمع عمومی عادی را در تاریخی جز موعد مقررشده در اساسنامه، الزامی میدانند و مجمع عمومی را بهطور فوق العاده برگزار مینمایند.

در این صورت دستور جلسهی مجمع باید در آگهی دعوت قید گردد. به این گردهمایی اضطراری سهامداران و مدیران شرکت، مجمع عمومی عادی بهطور فوق العاده گفته میشود.

مجمع عمومی فوقالعاده:

مجمع عمومی فوق العاده متشکل از صاحبان سهام شرکت، در مواقع اضطراری و زمانی که موضوع خاصی مطرح باشد تشکیل میشود. گاهی موارد ویژهای برای شرکت پیش میآید که در صلاحیت وظایف مجمع عادی نیست ولی برای اخذ تصمیمات به تصویب سهامداران نیاز است. در چنین شرایطی مجمع عمومی فوق العاده دعوت مینماید.

این مجمع با حضور حداقل دارندگان بیش از دوسوم سهام، که حق رای دارند، یا نمایندگان آنها رسمیت خواهد داشت و تصمیمات در این جلسه با شرکت دوسوم آراء سهامداران حاضر معتبر است.

اگر در اولین دعوت حدنصاب مذکور حاصل نشود، مجمع برای بار دوم دعوت میگردد. مجمع دوم با حضور بیش از یکسوم سهامداران دارای حق رای رسمیت مییابد منوط بر اینکه نتیجهی عدم تشکیل جلسهی اول قید گردد.

وظایف مجمع عمومی فوقالعاده

تغییر اساسنامهی شرکت

افزایش سرمایه

انحلال شرکت

مجمع عمومی خاص:

اگر مجمع عمومی سهام تصمیم به تغییر در حقوق نوع مخصوصی از سهام داشته باشد، این تصمیم قطعی نخواهد بود مگر بعدازآن که دارندگان این سهم در جلسهای خاص آن را تصویب

جهت اعتبار مصوبات این مجمع باید حداقل نصف دارندگان سهام در جلسه حاضر باشند و اگر حدنصاب تکمیل نشود در دعوت دوم تصمیمات با حضور یکسوم سهامداران و با اکثریت دوسوم آراء اتخاذ میگردد.

سود مجمع:

بهطورمعمول ۲ روز کاری قبل از برگزاری مجمع شرکت، نماد معاملاتی آن شرکت در تابلوی بورس و اوراق بهادار متوقف میشود و دیگر قابل معامله نخواهد بود. پس اگر قصد شرکت در مجمع را ندارید باید قبل از آن از سهم خارج شوید.

برگشت نماد معاملاتی شرکت به تابلوی بورس و اوراق بهادار حداکثر ۵ روز بعد از برگزاری مجمع خواهد بود. قیمت سهم بعد از بازگشایی نماد بدون محدودیت دامنه ی نوسان خواهد بود. کشف قیمت سهم با توجه به سفارشات و عرضه و تقاضا تعیین میشود و سهم باید در یک قیمت خاص حجم معینی معامله گردد. با مشخص شدن قیمت، سهم مجددا برای دقایقی بسته خواهد شد و دوباره با محدودیت نوسان ۵ درصد باز می شود.

تصمیمات اتخاذی در مجمع مشمول افرادی میشود که در تاریخ برگزاری مجمع سهامدار شرکت بودهاند. بنابراین اگر شما بعد از بازگشایی نماد، سهم خود را بفروشید سود مجمع در هرزمانی که پرداخت شود متعلق به شما خواهد بود و نه فردی که سهام را از شما خریداری نموده است.

چنانچه در مجمع سود نقدی تصویب شود، معمولاً پس از بازگشایی نماد ، این سود از قیمتی که سهم قبل از مجمع داشته کسر میگردد. درواقع قیمت تئوریک سهم پس از مجمع، قیمت روز قبل از مجمع منهای سود تقسیمی تصویبشده است. شرکت موظف است حداقل ۱۰ درصد از سودش را بین سهامداران تقسیم کند.

به شرکت ها ۸ ماه پس از تاریخ برگزاری مجمع مهلت داده میشود که سود نقدی را به تسلیم نمایند. سهامداران میتوانند قبل از برگزاری مجمع آگهی زمانبندی پرداخت سود را مطالعه کرده و با توجه به قیمت تئوریک سهم در مورد عدم شرکت در مجمع تصمیمگیری کنند.

اگر مشمول سود نقدی شرکت باشید و در تاریخ مقرر موفق به دریافت نشوید، همچنان از شرکت طلبکار بوده و حتی بعد از چند سال میتوانید نسبت به دریافت سود اقدام نمایید.

نتیجهگیری:

در قانون تجارت برای هر شرکت، مجمع به چهار صورت تعریفشده است. مجمع عمومی مؤسس، مجمع عمومی عادی، مجمع عمومی فوق العاده و مجمع عمومی خاص که هر یک مصوبات و قوانین مربوط به خود را دارد.

تعداد افراد واجد شرایط برای حضور و تعداد رای دهندگان در مجمع مشخص بوده و در صورت عدم حضور تعداد لازم از سهامداران، قوانینی جهت اعلام دوباره مجمع در قانون تجارت در نظر گرفتهشده است.

تمام ضوابطی که در دستور کار شرکت رعایت میگردد در اساسنامه ذکرشده و تخلف از آن مجاز نیست.

با توجه به اینکه شرکت موظف است قبل از مجمع تمامی اطلاعات مربوطه را منتشر کند، سهامداران میتوانند با آگاهی کامل جوانب امر را سنجیده و در صورت تمایل در مجمع شرکت نمایند.

تیم آموزشی کالج تی بورس سعی دارد با تهیه مقالات آموزش بورس، قدرت تحلیلگری شما را در زمینه ی تحلیل تکنیکال و تحلیل بنیادی و … تقویت نماید و شما را با اصطلاحات و مفاهیم بورسی آشنا سازد. آیا شما به عنوان سهامدار تمایل شرکت در مجمع را دارید؟ نظرات خود را با ما در میان بگذارید.

بورس و بازار سرمایه...

ما را در سایت بورس و بازار سرمایه دنبال می کنید

برچسب : رادیو سرمایه,سرمایه گذاری ,سهام بنیادی , سرمایه گذاری بورس, سیگنال خرید , مبین سرمایه , نویسنده : سعید باطنی bourseiran24 بازدید : 155 تاريخ : دوشنبه 19 آبان 1399 ساعت: 18:50